立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

专题:2026年315金融投诉曝光台

起首:时间周报

作家 | 何秀兰

图 源:图虫

图 源:图虫

2025年10月1日,国度金融监管总局发布的《对于加强交易银行互联网助贷业务解决教诲金融就业质效的告知》(下称“助贷新规”)认真履行,明确交易银行互联网助贷业务轮廓融资老本需穿透核算,严禁以推敲费、参谋人费等千般灭亡用度变相抬升融资老本,剑指行业订价乱象与金融耗费者权柄保护问题。

如今新规落地履行近半年,主流机构已全面压降利率、范例息费公示,行业合规纪律初步修复。但时间财经考察发现,变相高息乱象仍未阻绝,部分非主流机构通过强制扣会员费、设砍头息、推出短期高息 “月系融担” 家具等方式回避监管,个别借债轮廓年化利率以致超460%。

南开大学金融发展筹议院院长田利辉向时间财经指出,这种违界限式露馅了助贷行业交易模式的“多重病灶”。其一,恒久依赖“高息遮蔽高风险”的旅途,在利率红线收窄后盈利不毛,只可通过用度拆分保管生活。其二,哄骗分期商城将利息藏入商品溢价,试验是用复杂结构回避穿透监管。其三,当“会员费”“担保费”与试验就业严重脱钩,平台已从“就业者”异化为“收割者”。行业恒久在合规灰色地带奔波,枯竭实在的本事护城河和客户价值念念维

苏皇配资合规表象下藏猫腻,部分平台借债年利率高达460%

助贷新规履行后,行业合规化程度昭着加速。

时间财经打听多家交易银行及正规助贷平台了解到,现时主流机构已全面压降利率,释怀借、高德舆图借债等平台均将年化轮廓融资老本压降在24%以内,并贯通公示息费组成,此前行业大量存在的“双融担”拆分用度、紧缚会员抬息等套路已基本被叫停。

尽管主流机构已收场合规盘算推算,但合规表象之下,变相高息的“灰色地带”仍未被透彻断根。时间财经通过投诉平台 【下载黑猫投诉客户端】查询、用户采访及利率测算发现,违章高息主要荟萃在非主流机构中,且灭亡性更强、套路更具诱骗性,主要体当今三类违章场景中。

其中,强制扣取会员费、砍头息是最常见的两类违章方式,通过“明标合规、暗考取度”的方式,迫害24%的法律保护线。

以重庆市猪八戒宜创小额贷款有限公司运营的戒易花平台为例,据用户荟萃反应,该平台依托持牌小贷禀赋放款,苦求页面仅展示约20%的款式年化利率,对会员就业购买条件无任何权贵教导,而一朝放款完成,资金刚到账便会被自动划扣高额会员费,导致试验轮廓年利率远超24%。

黑猫投诉平台傲气,驱散3月11日,戒易花关系投诉量累计超1350件,近30天新增投诉超20条,中枢问题为强制扣会员费、退费不毛、暴力催收等。

时间财经拨打重庆市猪八戒宜创小额贷款有限公司企业电话,驱荒疏稿暂未接通。此外,时间财经以用户身份关系戒易花东说念主工客服,对方暗示年化利率计较仅包含担保费和利息,不包括会员费,现时小法子和APP均在感触中无法借债,规复时分暂不贯通。

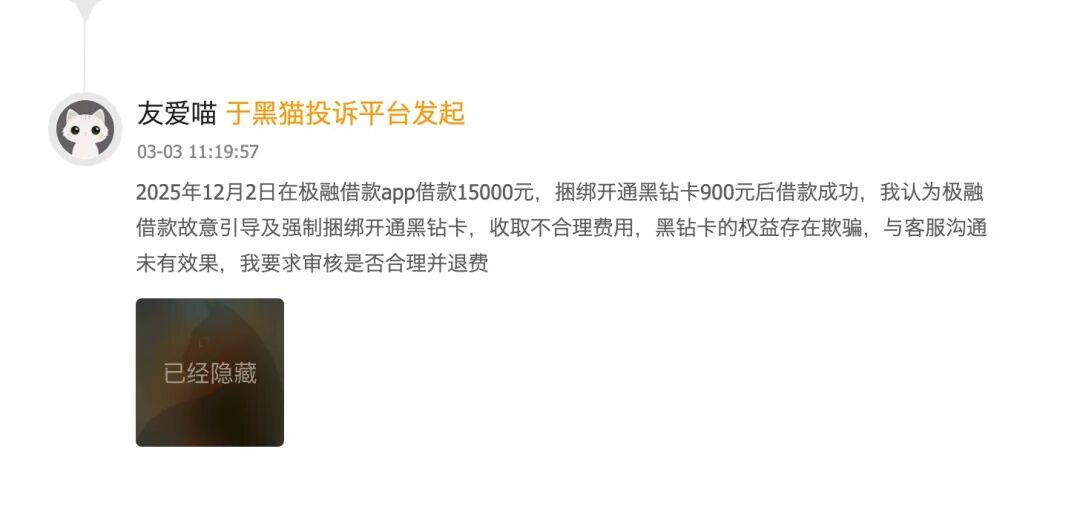

除戒易花外,时间财经还发现,58好借、极融APP等平台也被曝出类似问题。有58好借用户反应,其于2026年2月借债34000元到账后,坐窝被第三方机构划走1500元优享卡会员费;极融APP部分用户则称,平台在用户不知情的情况下扣除就业费、会员费等,部分借债的轮廓年化利率以致约77%。

第三类凸起的违章场景,是短期 “月系融担” 家具成为高息放贷新变种。此类家具以 “小额、短期、秒批” 为噱头,面向济急借债东说念主群,免息炒股配资凭借 “无典质、秒到账” 的宣传吸援用户,实则通过类似高额担保费,将试验年化利率推升至数百个百分点。其借债期限多在15天至1个月,借债金额荟萃在1000元至10000元,灭亡高额用度罗网。

有效户向时间财经反应,2025年11月其在薪小用平台借债5500元,1个月后总还款达7625元,其中包含了高额的担保费,轮廓年化利率超460%;也有效户反应,在白兔花APP借债5500元,类似担保费后需还款7400余元,轮廓年化利率约415%。

有不肯具名的某小额贷款公司业务负责东说念主向时间财经清楚,此类违章平台为回避监管,多采纳注册多个 “马甲” APP、租用融担执照的方式展业,部分融担执照的年房钱高达80万至200万元不等。

合营机构解决舛错成违章泥土,助贷新步调调合规标的

值得警惕的是,并非唯有非主流机构存在违章行径,部分持牌金融机构及关系合营链条的合规管控舛错,也成为变相高息安靖的垂死孳生泥土,其中合营机构解决不审慎问题尤为凸起。

2025年12月,招联耗费金融因“合营机构解决不审慎、贷后资金用途解决不到位”,被深圳金融监管局罚金50万元,关系职守东说念主也被给予告诫刑事职守。

据时间财经不扫数统计,2025年内已有金好意思信消金、阳光消金等多家耗费金融公司,因第三方合营机构解决不到位、未自主计较授信额度及贷款订价等问题被监管处罚,露馅出部分持牌机构对合营链条的合规管控存在昭着短板,曲折为变相高息行径提供了生活空间。

图 源:图虫

图 源:图虫

上述某小额贷款公司业务负责东说念主向时间财经分析称,变相高息屡禁不啻,中枢原因在于部分机构逐利冲动强横,且违章技能灭亡,监管穿透核查难度较大。此外,部分平台迫害盘算推算界限展业、过度网罗用户信息、暴力催收等问题,也与变相高息乱象相伴而生,进一步侵害耗费者权柄。

据了解,助贷新规的中枢宗旨的是范例行业订价纪律,看管金融耗费者权柄。新规明确条件,交易银行需在条约明确平台就业、增信就业的用度程序或区间,将增信费计入轮廓融资老本;谢却平台运营机构向借债东说念主收取任何形貌息费,严禁增信就业机构以推敲费、参谋人费等款式变相提高就业费率。同期,交易银行需履行各异化风险订价,完好掌持增信机构试验收费情况,确保单笔贷款的轮廓融资老本适宜《最妙手民法院对于进一步加强金融审判责任的多少意见》关系步调。

该意见早在2017年便明确,金融借债合同中,借债东说念主以贷款东说念主同期看法的利息、复利、罚息、走嘴金和其他用渡过高,权贵背离试验亏蚀为由,请求对共计进步年利率的24%部分给以调减的,应予守旧。

招联首席经济学家董希淼向时间财经指出,现时,部分耗费金融公司枯竭自主获客才调和自主风控才调,主要依赖于平台等助贷机构的流量和担保;助贷平台的获客老本和增信老本在总体营运老本中占比拟大,导致借债东说念主的融资老本偏高;对助贷和催收等合营机构解决不到位,激励耗费者投诉较多。为此,金融监管部门进一步加强耗费金融公司监管,旨在醒目金融风险,优化金融就业,切实保护耗费者正当权柄,鼓舞行业高质料发展。

对于奈何进一步范例助贷订价纪律、拆除行业乱象。田利辉向时间财经指出,需要“轨制完善、本事赋能、商场出清”三管皆下。轨制层面,应推动从“单点经管”向“全链穿透”升级,将支付通说念纳入监管视线,割断违章平台的资金“人命线”。本事层面,监管需构建“以AI对AI”的监测才调,对分期商城溢价、关联第三方收费等变相抬息行径收场精确识别。商场层面,应加速酿成“分级监管”体系——寇仇部平台指引其通过科技降本收场合规盈利,对腰部平台推动转型或归拢,对“月系融担”等灰色地带玩家坚强出清。最终宗旨是让金融回想服求实体、尊重用户的试验。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李琳琳 天行健配资

诚多网配资富华优配天元优配佳禾资本好配资官网app迎尚网配资提示:文章来自网络,不代表本站观点。