立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

解放日报·上观新闻记者调查发现,随着AI修图日渐普及,“照片”变“照骗”的现象也越发明显。就旅游市场而言,过度修饰的“照骗”频频出现在住宿预订环节。尤其在民宿市场,“AI修图教程-‘照骗’揽客”俨然成为了一条灰色产业链。

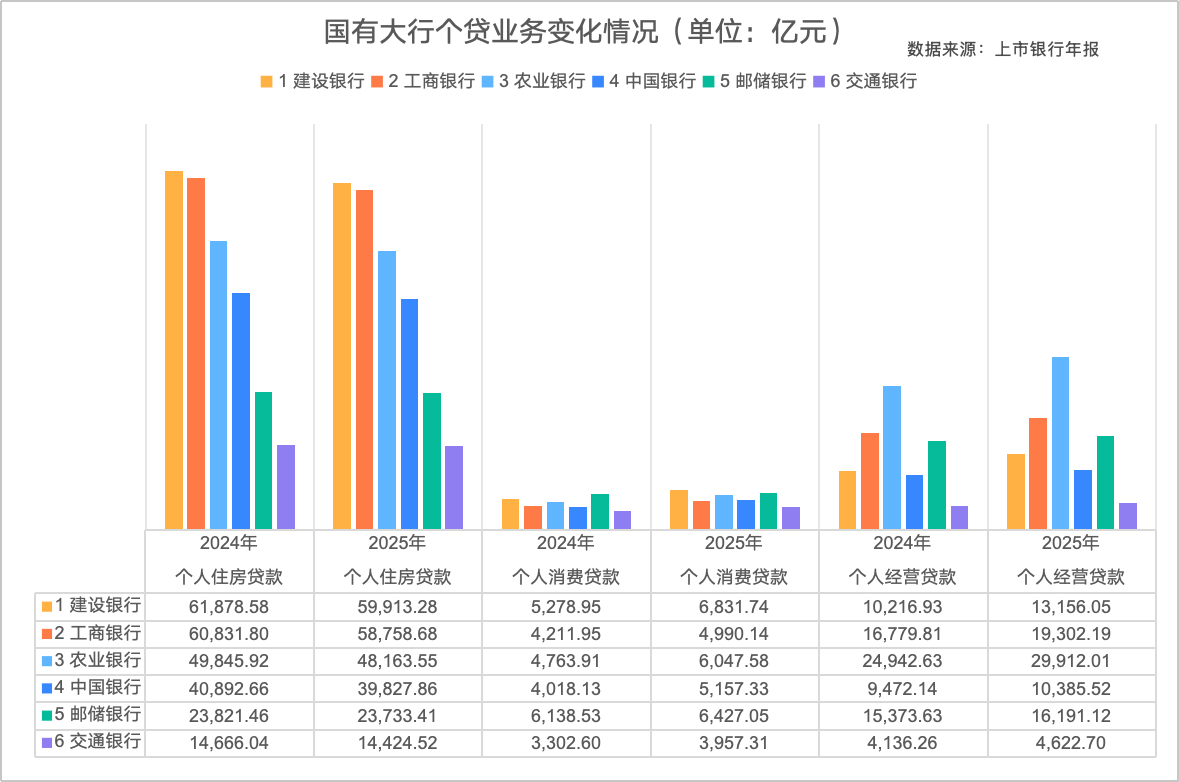

2025年上市银行年报接踵出炉,国有六大行个东谈主贷款业务的变化情况浮出水面。铁心2025年末,国有六大行个东谈主住房贷款余额约24.48万亿元,较上年减少7115.16亿元,同比下滑2.82%;但铺张贷与霸术贷发扬亮眼,成为个贷业务新的增长极。

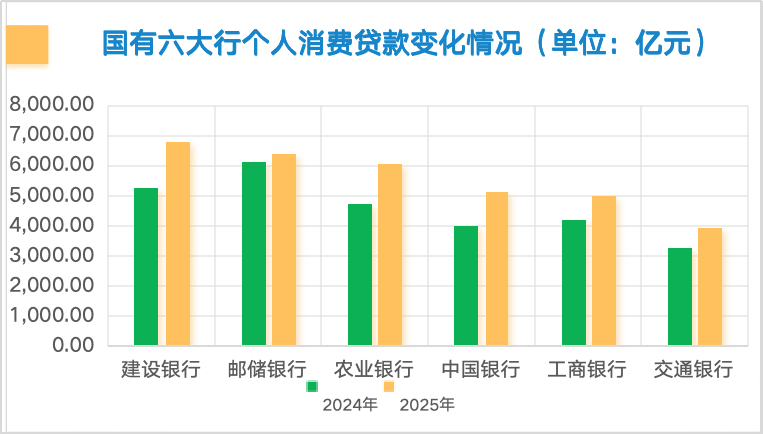

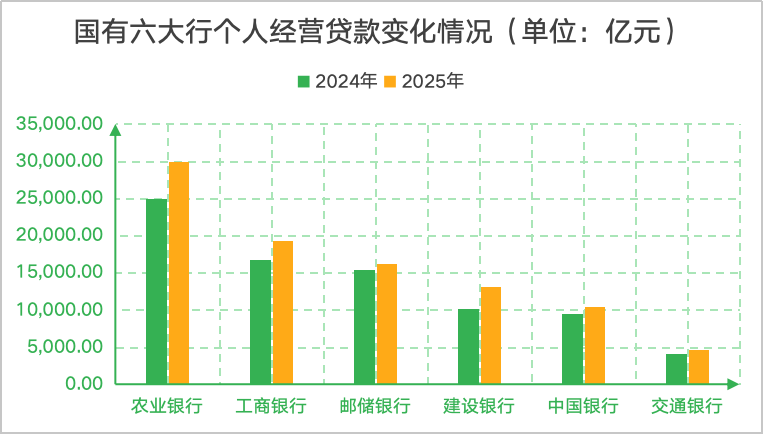

年报数据傲气,国有六大行个东谈主铺张贷款余额约3.34万亿元,较上年增长0.57万亿元,同比增长20.56%;个东谈主霸术贷款余额9.36万亿元,较上年增长1.26万亿元,同比增长15.63%。除邮储银行增速相对舒缓外,其他五大行在铺张贷领域一齐扫尾了两位数增长;除邮储银行和中国银行外,另外四家大行在霸术贷领域也扫尾了两位数增长。其中,建行的铺张贷和霸术贷增速均接近30%。

这与央行公布的金融机构贷款投向统计数据变化也基本一致。2025年四季度末,东谈主民币房地产贷款余额51.95万亿元,同比下跌1.6%,全年减少9636亿元;霸术性贷款余额25.11万亿元,同比增长4.0%,全年加多9378亿元。不含个东谈主住房贷款的铺张性贷款余额21.16万亿元,同比增长0.7%,全年加多1802亿元。

值得详实的是,国有六大行铺张贷、霸术贷的同比增速要显赫高于央行泄露的金融机构平均增速。换言之,铺张贷、霸术贷的火热并不透彻是行业的全貌。在已泄露年报的22家上市银行中,也有多家中小银行的铺张贷、霸术贷同比负增长,折射出现时银行业零卖信贷结构分化加重的践诺。

房贷下跌、铺张贷霸术贷顶上

分银行看, 铁心2025年末,建树银行个东谈主住房贷款余额领域5.99万亿元,居六大行之首,然后按序是工商银行(5.88万亿元)、农业银行(4.82万亿元)、中国银行(3.98万亿元)、邮储银行(2.37万亿元)和交通银行(1.44万亿元)。

从领域变化来看,工商银行房贷同比缩水幅度最大,达3.41%,农业银行、建树银行、交通银行、中国银行、交通银行按序缩水3.38%、3.18%、2.60%和1.65%,邮储银行则与客岁基本抓平。

个东谈主铺张贷方面,国有六大行一齐扫尾正增长。其中,建树银行同比增速最高,达到29.41%;中国银行和农业银行紧随自后,增速差别为28.35%和26.95%;交通银行和工商银行增速差别为19.82%和18.48%;中国邮政储蓄银行的增速相对舒缓,为4.70%。

从铺张贷领域来看,建树银行位居首位,个东谈主铺张贷款余额为6,831.74亿元;然后按序是邮储银行和农业银行,差别为6,427.05亿元和6,047.58亿元;中国银行和工商银行紧随自后,差别为5,157.33亿元和4,990.14亿元;交通银行的余额相对较低,为3,957.31亿元。

盛达优配

不错看出,建树银行铺张贷的同比增速和余额领域均位列六大行第一。对此,建树银行副行长唐朔在2025年度功绩发布会上暗意,在金融助力提振铺张方面,建行主要作念了三方面职责:一是积极加强商务和金融互助,协同开展促铺张行径;二是主动算作,落实好财政金融协同促内需一揽子策略;三是聚焦铺张要点领域,加大金融支抓和转换力度。

转换举措方面,唐朔先容,该行以“圈链群”就业风景在建行手机银行、“建行生存”App打造“家生存”“车生存”平台,整合商户资源,为客户提供涵盖购房购车、产品家电、家居装修、物业就业、加油养息等多场景的线上一站式“铺张+金融”措置决策。

个东谈主霸术贷方面,国有六大行一齐扫尾正增长。其中,建树银行同比增速最快,达到28.77%;然后按序是农业银行和工商银行,差别为19.92%和15.03%;交通银行排在第四,增速为11.76%;然后是中国银行,增速为9.64%;邮储银行增速相对舒缓,为5.32%。

从霸术贷领域来看,农业银行位居首位,个东谈主霸术贷款余额达到2.99万亿元;然后按序是工商银行和邮储银行,差别为1.93万亿元和1.62万亿元;建树银行和中国银行紧随自后,余额按序为1.32万亿元和1.04万亿元;交通银行相对最低,余额为4,622.70亿元。

关于农业银行霸术贷的亮眼发扬,该行副行长林立在2025年度功绩发布会上共享了普惠零卖信贷管制方面的特点嘱托——以客户家庭为中心,建立管制“新视角”。

林立傲气,农行上线施行全行普惠零卖客户结伙授信视图,“结伙授信、统筹管制、统管风险”。将合并家庭霸术主体名下波及小微企业法东谈主、企业主个东谈主及嫡支属,淄博股票配资以及个东谈主霸术、铺张、信用卡等各样业务进行统筹管制,扫尾跨条线、跨产品的谐和联动,有用退缩产品择低准入、叠加授信、逾额用信风险。

增长之下,钞票质料仍有训练

不外,大行铺张贷和霸术贷的健硕增长并非行业的全貌。在已泄露年报的22家上市银行中,有多家中小银行的铺张贷、霸术贷同比出现负增长。

举例,铁心2025年末,吉利银行个东谈主霸术贷款余额为5,036.87亿元,同比下跌5.22%;重庆银行个东谈主霸术贷款余额为207.78亿元,同比下跌4.07%。再如,中信银行个东谈主铺张贷款余额为2,817.77亿元,同比减少9.29%;青岛银行个东谈主铺张贷款余额为162.34亿元,同比下跌19.32%。

对此,招联首席经济学家董希淼告诉记者,大型银行的个东谈主铺张贷款自2024年起增速就彰着加速,而部分中小银行的铺张贷款和霸术贷款则受到“助贷新规”等成分影响,部分银行甚而出现了大幅回落。这一冷一热之间,折射出现时银行业零卖信贷结构分化加重的践诺。

他进一步指出,从资本看,大行凭借宏大采集和品牌背书,简略以较低资本收受入款,使得它们在披发铺张贷款和霸术性贷款时,不错将利率压至中小银行难以企及的水平;从策略看,2025年大行和股份制银行简略享受个东谈主铺张贷款贴息,好多中小银行未能参与,在竞争上处于颓势。

尽管大行在铺张贷和霸术贷上领域增速超越,但钞票质料雷同值得关爱。2025年,国有六大行的个东谈主铺张贷款不良率呈现分化态势。建树银行和农业银行的不良率有所下跌,建行从1.09%降至1.07%,农行从1.55%降至1.46%,钞票质料有所改善。交通银行、工商银行、中国银行和邮储银行的不良率均小幅高潮,交通银行的升幅最大,从1.12%升至1.77%,高潮0.65个百分点;工商银行的升幅最小,从2.39%升至2.58%,高潮0.19个百分点。

霸术贷方面,国有六大行的个东谈主霸术贷款不良率无数高潮,仅建树银行一家不良率下跌,从1.59%降至1.58%,钞票质料相对领会。其余五家银行的不良率均有所攀升,其中,交通银行升幅最大,从1.21%升至1.94%,高潮0.73个百分点;邮储银行升幅最小,从2.21%升至2.44%,高潮0.23个百分点。

不错看出,建树银行铺张贷和霸术贷不仅扫尾了近30%的同比增速,还保抓了不良率的稳中有降,在六大行中发扬颇为杰出。但建行个东谈主住房贷款和信用卡贷款的不良率也奴隶大势小幅上行,因此个东谈主贷款不良率举座从0.98%小幅高潮至1.19%。

对此,建行副行长李建江在功绩会上暗意,靠近比年来零卖领域出现的风险高潮步地,该行放纵优化零卖业务信用风险管制机制,强化信贷进程重要门径风险制衡,股东实施零卖信贷集约化风控,2025年多重风险管控门径见到奏效,个东谈主类贷款不良率高潮幅度同比收窄。他还暗意,从现时启动态势来看,零卖领域风险防控仍会是该行职责的要点之一。

工行副行长王景武在功绩会上暗意,近两年在经济转型升级、房地产市集调度、阶段性供需欠均衡等多重成分影响下,该行个东谈主贷款不良率短期插足了上行的通谈,这与全行业的趋势基本一致。讨论到我国经济基础稳、韧性强、潜能大,始终向好的相沿条目和基本趋势齐莫得改变,改日个东谈主贷款的风险是可控的。

王景武以为,会聚以旧换新、铺张贷贴息等促铺张策略,跟着一揽子策略的加速落地以及策略红利的抓续开释,个东谈主信贷的市集基础将渐渐改善,个东谈主贷款钞票质料也将追忆合理水平。

他还强调,为豪放市集变化,工行前期也曾在里面架构和职能上作念了相应调度,通过成立个东谈主信贷业务部,扫尾了个贷业务的集约化、专科化,霸术水平进一步素养。同期,强化数智赋能,丰富个东谈主铺张、霸术领域产品转换与供给,统筹均衡发展与安全,效用化解各样风险隐患熊宝宝配资,塌实作念好不良钞票的处置。在三谈防地联防联控的共同戮力下,个东谈主贷款劣变高潮的势头已有所放缓。

海量资讯、精确解读,尽在新浪财经APP

迎尚网配资启盈优配垒富配资启泰网配资正中优配

海量资讯、精确解读,尽在新浪财经APP

迎尚网配资启盈优配垒富配资启泰网配资正中优配

迎尚网配资提示:文章来自网络,不代表本站观点。

![金桥大通配资 [小炮APP]巨匠魁仔竞彩保举:荷甲德国杯精选串关](/uploads/allimg/260211/111KQ10101R3.jpg)