立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

2026年3月20日,港股上市公司途虎养车(09690.HK)肃穆败露2025年年度功绩论说,全年营收164.62亿元,同比增长11.5%;门店数目冲突8008家,大师第一。但是,这份“亮眼”成绩单背后,却粉饰净利润同比下降、毛利率下滑的隐忧。

途虎养车动作中国孤独汽车后阛阓的龙头企业,其中枢交易模式是“线上平台+线下工厂店”的一体化布局,依托“边界化门店+圭臬化劳动+供应链上风”霸占孤独售后阛阓份额。

途虎养车的中枢业务分为汽车居品与劳动、汽配龙、平台劳动三大板块,其中汽车居品与劳动(轮胎、底盘零部件、汽车顾惜)是营收主力,2025年该板块收入154亿元,占总营收的93.5%。

业务着花,盈利放松

途虎2025年功绩数据败露,公司在收入端方面“全面着花”,2025年全年完了营业收入164.62亿元,较上年同时的147.59亿元增长11.5%,增速较2024年的8.5%有所擢升,这一增长主要收成于门店网罗的快速推广和用户基数的捏续扩大。

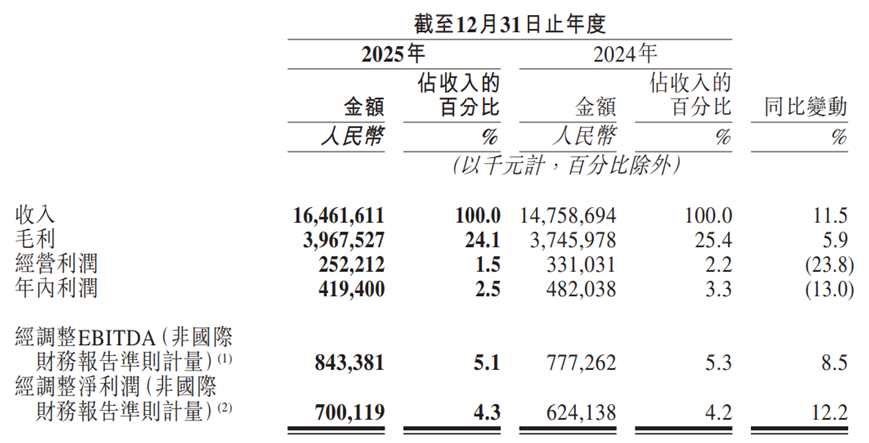

图片开头:途虎养车2025年年度功绩论说

图片开头:途虎养车2025年年度功绩论说划定2025年末,公司门店数目达8008家,同比增长16.6%;注册用户1.62亿,同比增16.9%;交游用户2840万,同比增长17.7%;年复购率擢升至65%,欢娱度达96%以上。这些数据在汽车后阛阓“总量弱复苏、结构强分化”的布景下,如实令东谈主讲求。

图片开头:途虎养车2025年年度功绩论说

图片开头:途虎养车2025年年度功绩论说不外,公司在利润端的进展略显疲态。按照外洋财务论说准则,2025年净利润仅为4.19亿元,较上年同时的4.82亿元下降13%;净利率从3.3%下滑至2.5%,盈利才气昭着承压。即便接管非外洋准则计量的经调养净利润达到7.0亿元,同比增长12.2%,也难以粉饰下半年功绩断崖式下降的事实——2025年下半年筹画利润仅为3028万元,同比暴跌74.6%;期内利润1.13亿元,同比下降42.9%。

这种“增收不增利”的分化,在毛利率层面体现得更为昭着。2025年全年毛利率为24.1%,较2024年的25.4%下降1.3个百分点。首席财务官张志嵩在功绩会上讲授称,轮胎及底盘零部件毛利率降至14.1%,主要受轮胎带领价下调的短期压力影响。更深层的逻辑在于:为应抵消费左迁趋势,途虎主动选用降价策略诱骗消费者,导致公司毛利空间被压缩。

途虎汽车连年来盈利进展较为波动。公开数据败露,公司2023年经调养净利润为4.81亿元,完了扭亏为盈;2024年经调养净利润增至6.24亿元(同比大增29.7%),2025年虽保捏增长至7.0亿元,但增速却回落至12.2%。谈判到2025年下半年,公司筹画利润出现断崖式下降,这一增长态势的可捏续性值得警惕。

股价破发暗影下,估值建造漫漫

途虎养车的老本阛阓进展,经久笼罩在上市破发的暗影之下。

2023年9月26日,途虎以28港元/股的刊行价登陆港交所,成为“港股汽车后阛阓第一股”,上市首日市值约239.6亿港元。但是这一高光时候褊狭即逝——上市后股价捏续承压,2024年3月一度跌破10港元,较刊行价最大回撤超71%。即便在2024年3月公司晓喻10亿港元回购假想刺激下股价反弹,但经久仍未能解脱低迷态势。

划定2026年3月25日收盘,途虎养车股价13.15港元/股,市值约合东谈主民币109亿元。这意味着,相较于上市之初的估值,途虎的市值已挥发跳跃50%。

老本阛阓的冷淡反馈,本体上是对途虎交易模式盈利详情味的质疑。一方面,汽车后阛阓高度散播。公开数据败露,南昌最大配资公司途虎即便动作行业龙头,2022年阛阓份额也仅为0.9%,边界效应的护城河并不彊壮;另一方面,加盟模式带来的品控风险,与京东养车的价钱战亏损,以及新动力转型的概略情味,都增多了盈利讨论的难度。

“虎狗猫”,三足鼎峙

途虎的逆境,很猛历程上源于行业竞争形状的巨变。中国汽车后阛阓的竞争河山,正从“一超多强”向“三足鼎峙”演变,途虎养车、京东养车、天猫养车组成的“虎狗猫”形状果决造成。

2023年途虎港股上市当日,京东养车曾以“震虎价”为中枢开展营销步履,公开对标途虎,打响价钱战,甘愿比友商低5%。这一价钱战的背后,是京东在供应链整合、物发配送、流量得到上的系统性上风。2025年9月,京东养车甚而公开指控途虎“有不高洁竞争时期”,两边矛盾公开化。

另外,天猫养车依托阿里巴巴电商生态,2025年推出“新五年假想”,假想再投4亿助力门店发展,以及参加超10亿研发资金押注AI。更关节的是,天猫养车晓喻新店平均4个月现款流回正,40%加盟商选拔开多店。

公开数据败露,划定2025年底,京东养车门店数已达3500家,天猫养车门店数巩固在2500家,途虎虽以8008家保捏王人备率先,但竞争压力正在加重。

更严峻的挑战来悛更正力转型。2025年中国新动力汽车浸透率达到53.9%,初次跳跃燃油车。新动力汽车的售后劳动体系与传统燃油车存在本体互异——三电系统维修需要专科天赋,质保策略多绑定官方授权渠谈,这对途虎的第三方劳动模式组成冲击。

尽管途虎已布局新动力业务,2025年新动力交游用户数达427万(同比增长60%),并上线14个圭臬化保外专修表情,但在中枢三电维修领域,其仍难以冲突主机厂的授权壁垒。

边界推广背后,劳动质料危急

途虎汽车边界捏续推广的背后,正面对巨大的口碑危急。划定2026年3月黑猫投诉 【下载黑猫投诉客户端】累计超4000起,触及“维修问题”“诈骗消费者”“售后推诿”“微恙大修”等问题。网经社《2026年1月电子商务用户体验与投诉数据论说》败露,途虎养车投诉量进入零卖电商平台TOP10。

图片开头:黑猫投诉平台

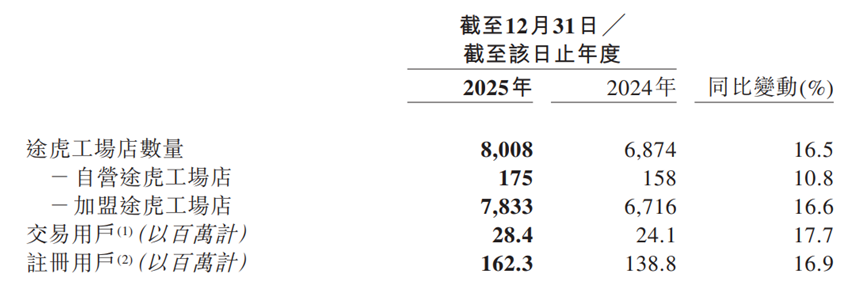

图片开头:黑猫投诉平台这一品控危急的根源,在于途虎高度依赖的加盟模式。划定2025年底,途虎8008家工厂店中,加盟店达7833家,自营店仅175家,加盟占比跳跃97%。加盟店的搞定半径随边界推广而急剧扩大,劳动质料的圭臬化实施面对严峻挑战。2024年1月,媒体曝光途虎部分门店存在“甘愿原厂原件实为第三方配件”的诈骗步履,公司被动对涉事门店收歇整顿并发布四项“平稳消费”举措。此外,为保管加盟门店的巩固性,途虎养车2025年累计披发种种激发及补贴约2.85亿元,这进一步增多了公司的成本压力。

从行业机遇来看,中国汽车后阛阓存量红利仍在捏续开释,下千里阛阓、新动力维保、智能化劳动等领域仍有增漫空间。途虎养车是孤独售后阛阓的龙头,领有8008家边界化的门店网罗,以及重大的用户基础与纯属的供应链体系,具备一定的竞争上风。

关于老本阛阓而言,途虎养车刻下的估值已处于合理区间,但需要严慎评估其盈利增长的可捏续性,要点热心其单店效果、毛利率、新业务进展等中枢办法。若公司将来能冲突这些办法,估值有望迎来一波建造。(《搭理周刊-财事汇》出品)

免责声明:著述表述的见地不组成任何投资提议,投资者据此操作,风险自担。- End -

保举阅读

]article_adlist--> ]article_adlist-->2025外洋钞票搞定与金融投资论坛•澳门——上海搭理展览会澳门论坛圆满举行!

]article_adlist-->2025外洋钞票搞定与金融投资论坛•澳门——上海搭理展览会澳门论坛圆满举行!2025-06-09

]article_adlist--> ]article_adlist-->投资东谈主急了!海辰储能IPO二度折戟,六年独角兽的上市“悬了”?

]article_adlist-->投资东谈主急了!海辰储能IPO二度折戟,六年独角兽的上市“悬了”?2025-09-30

]article_adlist--> ]article_adlist-->“中药茅”片仔癀:“最差”财报闭幕二十年高增长据说,跌没1800亿万生优配

]article_adlist-->“中药茅”片仔癀:“最差”财报闭幕二十年高增长据说,跌没1800亿万生优配2025-10-20

相干电话:021-64943288

商务配合:chenlh@moneyweekly.com.cn

内容疏导:public@moneyweekly.com.cn

海量资讯、精确解读,尽在新浪财经APP

港陆证券盈为国际聚富网配资启盈优配久联优配

海量资讯、精确解读,尽在新浪财经APP

港陆证券盈为国际聚富网配资启盈优配久联优配

迎尚网配资提示:文章来自网络,不代表本站观点。