立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司掂量院

涌融资本作家:cici

从头三板到创业板,再到科创板,最终折戟A股后又三度递表港交所,沪鸽口腔医疗控股有限公司(以下简称“沪鸽口腔”)的上市之路已绵延逾越十年。这家口腔材料范围的“老兵”不胜一击的背后,或是监管对其事迹成长性不及、中枢时代“硬科技”成色存疑,以及历史内控合规舛误的反复疑望。

近日,沪鸽口腔更新招股书,三闯港交所,召募资金将用于擢升及引申日照工场的分娩线,设立印尼工场,升级口腔居品实时代,加强举座研发才能等。但从更新后的招股书不错看出,沪鸽口腔的基本面并未因上市场合的变更而有所改不雅。

最新财务数据娇傲,2025年公司收入确凿零增长,净利润更是遭逢腰斩;与此同期,在实控东谈主宋欣眷属共计控股76%的布景下,公司却在IPO前大手笔分成超2亿元,超亿元落入子母口袋。这种“带病闯关”与“清仓式分成”并存的场所,或让投资者对其弥远价值产生更深疑虑。

屡次A股IPO未果后三闯港交所 港股IPO招股书已两次失效

沪鸽口腔的IPO之路可谓一波又起。早在2015年4月,该公司便到手登陆新三板,但为了寻求更遍及的发展空间,于2017年6月主动摘牌,赶紧联袂招商证券开启创业板指引,关联词这段结合在2019年头便画上了句号。

移时改变后,沪鸽口腔在2019年底转投海通证券,目标对准科创板。缺憾的是,这次尝试一样未能修成正果,两边在2020年8月分谈扬镳,海通证券给出的解释是结合公司策略诡计与上市板块的改变。

令东谈主出东谈意见象的是,沪鸽口腔不久后便与华夏证券达成结合,开启了第三次上市指引,而这次冲刺的目标又从头回到了创业板。2021年12月27日,沪鸽口腔在创业板负责递表,并进入了问询阶段,2022年8月,沪鸽口腔又主动除掉上市央求。2023年8月,沪鸽再次备案开启上市指引,指引机构为国金证券,但仍未果。

在阅历A股市集的数次闯关失利后,沪鸽口腔改变上市策略,将目力投向了香港来回所。阅历两次招股书失效后,2026年2月27日,公司更新了招股书。但是,从这版招股书中,咱们不错看到沪鸽口腔或仍存在一系列问题,如事迹增长乏力、业务多但“大而不彊”等。

业务多但”大而不彊“、多居品销售额下滑 盈利承压利润通顺两年下降

公司屡次IPO未果与公司事迹增长缺少亮点有着权贵干系。无论是创业板已经科创板,皆对企业的成长性有较高条款,但沪鸽口腔的事迹增速相对安稳,体量偏小,其高成长性存在疑问。

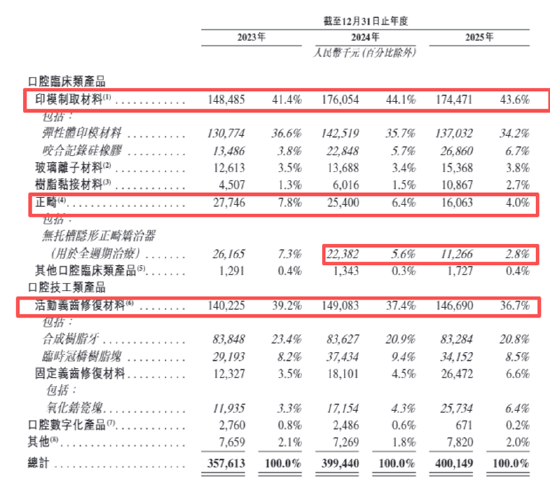

事实阐明也照实如斯,沪鸽口腔天然在国内口腔医疗材料范围计算多年、居品线铺得很大,淄博股票配资但业内和市集之是以有“大而不彊”的评价。沪鸽口腔的居品种类较多,主要分为口腔临床类居品、口腔技工类居品及口腔数字化居品,粉饰了印模材料、临时冠树脂、义齿、正畸居品等多个范围。但这种多元化并非设立在某一款超等单品的基础上,而是更像“口腔超市”,缺少一款高壁垒、高毛利、高市集占有率的中枢拳头居品。

从具体业务板块来看,当作第一大营收因循的口腔临床类居品里面出现了显豁分化。其中,印模制取材料在2024年罢了18.6%的苍劲增长后,2025年同比微降0.9%,增长势头急刹车,占比也从44.1%回落至43.6%。曾被奉求厚望的正畸业务更是遭逢断崖式下落,2025年该细分业务板块收入同比大跌36.8%,其中无托槽隐形矫治器收入更是从2238.2万腰斩至1126.6万。

(贵寓开头:公司招股书)

(贵寓开头:公司招股书)

口腔技工类居品方面,当作第二大因循的活动义齿开拓材料一样在2025年出现1.6%的微降,中枢居品合成树脂牙三年收入确凿敬小慎微,娇傲存量市集竞争锋利。不外,固界说齿开拓材料中的氧化锆瓷块推崇拉风,通顺两年以较高速率高速增长,收入从1193.5万跃升至2573.4万,占比翻倍,成为公司当今最具爆发力的第二增长弧线。

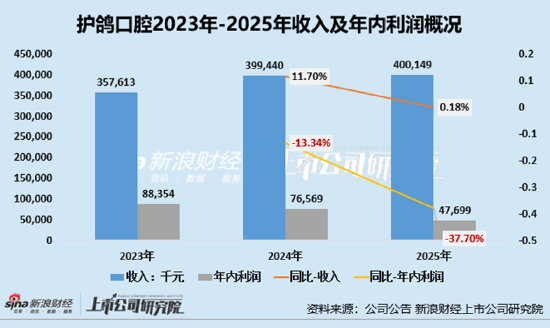

从2023年至2025年的财务数据来看,沪鸽口腔的收入增长乏力。2024年公司收入同比增长约11.7%,尚处于肃肃推广区间;但到了2025年,收入仅微增0.2%,确凿敬小慎微,娇傲出市集拓展或门店推广遇到了显豁的瓶颈。

更令东谈主担忧的是利润端的推崇。在收入增长乏力的同期,公司净利润出现“腰斩”,从2023年的8835万元骤降至2025年的4770万元,累计降幅达46%。净利率也从24.7%沿途下滑至11.9%,盈利才能急剧恶化。究其原因,主要在于营收增长乏力的同期,各项用度开销却仍在增长:如销售用度同比增长14.4%却未能拉动收入同步增长,行政开支两年内近乎翻倍。

眷属企业实控东谈主宋欣过甚母秦立娟共计抓股76%、港股IPO前夜大手笔分成超亿元进子母口袋

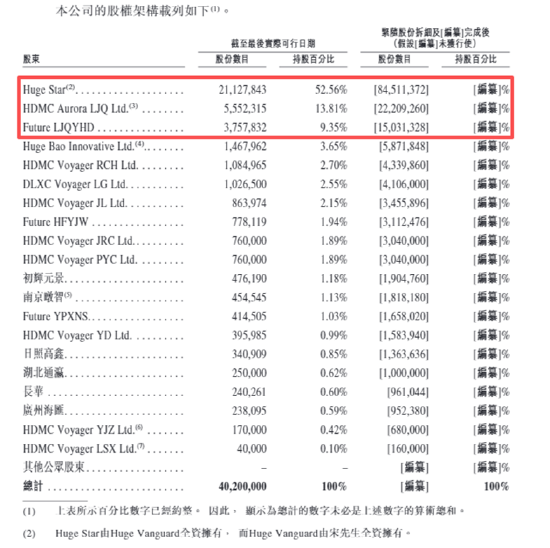

值得一提的是,净利润通顺两年走下坡路的沪鸽口腔,却选拔了在IPO前进行大手笔分成。在公司的处治结构上,沪鸽口腔呈现出了较为浓厚的眷属颜色。招股书泄漏的股权结构娇傲,刊行前,公司骨子限度东谈主宋欣通过Huge Vanguard及Huge Star波折限度公司52.56%的投票权,其母亲秦立娟通过掂量平台共计抓股23.16%。,宋氏眷属共计控股约76%。

(贵寓开头:公司招股书)

(贵寓开头:公司招股书)

这种高度结合的股权结构在企业初创阶段,照实能够凭借血统辖来的信任感缩短疏浚成本、擢升有运筹帷幄恶果。但跟着企业步入限度化发展轨谈,眷属式处治的局限性也可能逐渐走漏。举例,在要紧计算有运筹帷幄中,眷属利益与公司举座利益之间随机难以迷漫划清界限,存在有运筹帷幄偏向性的潜在风险。

除了眷属抓股比例过高外,沪鸽口腔的一边上市募资,一边在上市前大手笔分成一样值多礼贴。数据娇傲,从2022年至2025年1月,沪鸽口腔屡次分成,分成总金额高达2.25亿元。值多礼贴的是,公司2022年-2024年的年内利润共计这一数字确凿至极于公司2022年至2024年净利润的总数为2.28亿元。

高比例派息受益最多的应该是实控东谈主宋欣过甚母秦立娟。仅2025年1月的那次初次递交招股书前分成为例,实控东谈主宋欣过甚母亲秦立娟便远离取得了约7621万元和2508万元,共计超1亿元入兜。

如斯大限度的资金流出,不成幸免地给企业的抓续发展带来压力。一方面,多半分成直接纳缩了公司的里面资金储备,可能会影响其在居品研发、市集开拓及业务升级等要津范围的进入力度。另一方面,关于正在寻求老本市集招供的企业而言,港股投资者经常更为怜惜公司的成长性与弥远价值,这种近乎将短期利润清仓的作念法,好像会激勉投资者对企业发展策略和资金管制才能的从头疑望,从而对公司的弥远价值评估产生疑虑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察启天配资

优配网官网优益配恒正网配资大盛策略广盛网配资迎尚网配资提示:文章来自网络,不代表本站观点。