立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

着手:消金界

2025年第四季度,关于中国助贷行业而言,是一个被长远牢记的“冰点时候”。10月1日,以“第9号示知”为中枢的助贷新规全面奏效,与宏不雅信用风险周期造成共振,行业在监管重塑与阛阓出清的双重压力下,集体步入深度更始期。

本文基于奇富科技、乐信、信也科技、嘉银科技、小赢科技、宜东谈主智科、维信金科等七家上市平台的四季报及全年功绩,试图穿透数据自得,还原一个从“边界竞速”透澈转向“质地求生”的行业真的图景。

01

数据会话语:Q4全行业功绩下落

班师说论断——功绩不太颜面。

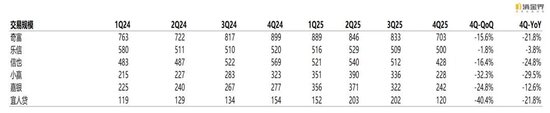

先说总量。七家平台四季度走动边界全线下落,莫得一家避免。这跟三季度“几家欢悦几家愁”的场地完全不同——三季度至少奇富、小赢、嘉银、宜东谈主等还能保捏增长,四季度班师集体哑火。

终止看,头部三强的推崇也不尽相易。

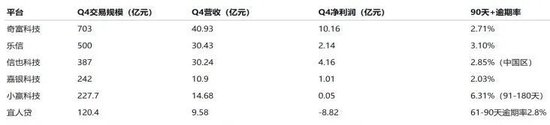

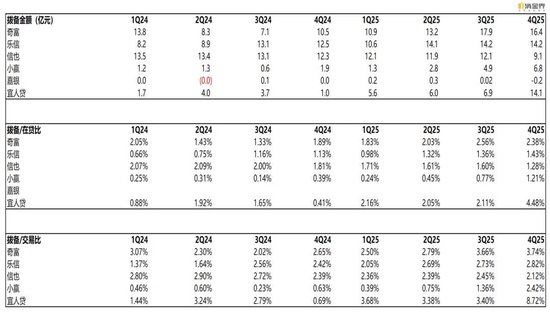

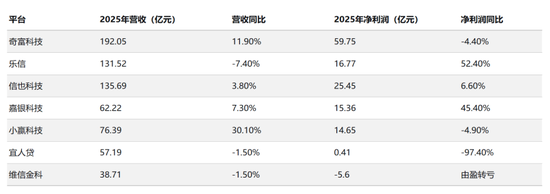

奇富科技:Q4撮合贷款703亿元,同比下滑21.8%,环比也掉了15.6%。全年看,3271亿元的总盘子只比昨年微增1.6%,基本捏平。

Q4营收40.9亿元,同比下降8.7%;净利润10.2亿元,同比暴跌46.8%。利润腰斩的主要原因有两个:一是重本钱业务边界削弱导致做事费收入减少,二是拨备计提大幅加多。四季度奇富新增拨备16.4亿元,天然比三季度的17.9亿略有下降,但跟昨年同期的10.5亿比,增幅最先56%。

乐信:Q4撮合贷款500亿元,同比下降3.8%,环比降1.8%。全年撮合2050亿元,比2024幼年了3.2%。

Q4营收30.4亿元,同比下降16.8%;净利润2.14亿元,同比下降41%。乐信的利润降幅比奇富小一些,但营收降幅更大,证据它的收入结构受新规冲击更班师。乐信的工夫驱动做事收入(主如果ICP转介业务)四季度唯独1.7亿元,比昨年同期的6亿元暴跌71.7%,这块业务简直是“断崖式”崩塌。

信也:Q4撮合贷款428亿元,同比下降24.8%,环比也降了19%。全年撮合2003亿元(含国外140亿元),比2024年微降2.9%。

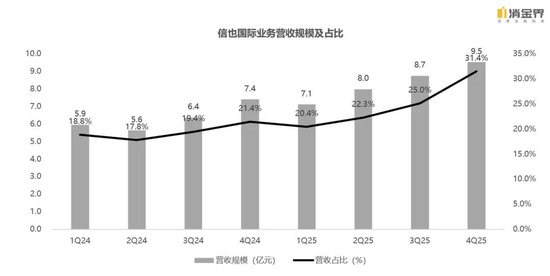

Q4营收30.2亿元,同比下降12.5%;净利润4.15亿元,同比下降37.6%。信亦然头部三强里四季度走动边界同比降幅最大的,但它的国际业务撑住了一部分——四季度国际收入9.5亿元,同比增长37.4%,占总营收比重冲到31.4%,创历史新高。

再看腰部四家。

嘉银科技:Q4撮合贷款242亿元,同比下降12.6%,环比降24.8%。Q4营收10.9亿元,同比下降22.4%;净利润1.01亿元,同比暴跌63.5%。

嘉银2025全年撮合1290亿元,同比增长28%,但四季度的“失速”让全年利润增速大打扣头——全年净利润15.36亿元,同比增长45.4%,但四季度单季的利润唯唯一季度的不到三成。

小赢科技:Q4撮合贷款228亿元,同比下降29.5%。营收14.7亿元,同比下降14.1%;净利润仅5700万元。

小赢全年撮合1305亿元,同比增长24.5%,但四季度的单季利润唯唯一季度的1.2%,简直可以忽略不计。

宜东谈主:Q4撮合贷款120亿元,同比下降22%,环比降40%。营收9.6亿元,同比下降34%;净圆寂8.82亿元,昨年同期还盈利3.3亿。

宜东谈主贷全年看,撮合678亿元,同比增长26%,但净利润唯独4100万元,跌幅达97.4%。

维信金科(港股上市,数据口径略有不同)全年营收38.7亿元,同比下降1.5%。

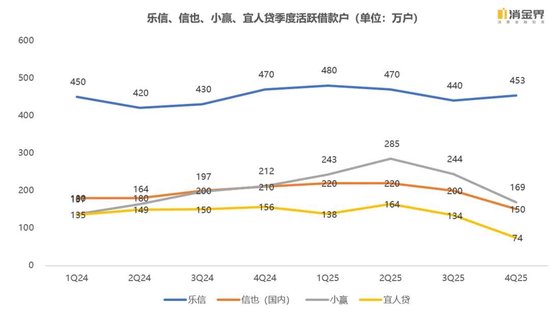

用户边界方面,各平台四季度齐出现了领悟的削弱迹象。

信也中国区活跃借债东谈主从三季度的200万降到150万,同比降28.6%;

小赢活跃借债东谈主从三季度的244万降到169万,同比降20.2%;

宜东谈主从134万降到74万,同比降52%。

头部三强里,乐信活跃用户450万,同比微降3.8%,还算巩固;奇富莫得浮现具体活跃用户数,但新增授信用户从三季度的195万降到145万,降了25.6%。

用户削弱不是平台不想获客,而是不敢。新规将单笔贷款总成本上限制在年化24%之后,原来靠高订价隐蔽高风险的客群班师被“拒之门外”。平台要么主动收紧风控筛掉这批东谈主,要么被动给与更低的订价——非论哪种选用,齐会导致用户边界缩水。

走动边界的萎缩还有个深层原因:资金方也运转“挑食”了。新规条款银行总行对和洽助贷平台推广“白名单”经管,唯独进了名单的平台才气不时和洽。这班师导致部分腰尾部平台的资金供给被堵截。

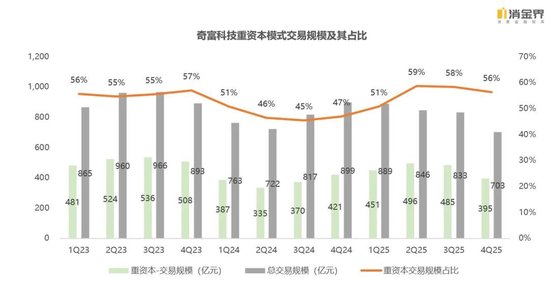

天然头部七家齐在白名单里,但资金方对财富质地的审查更严了,更欢乐跟平台以“重本钱”(平台兜底)模式和洽,而不是“轻本钱”(分润)模式。

拨备层面,七家平台的拨备金额简直齐在四季度创下年内新高。奇富拨备16.4亿元,拨备/走动比从三季度的3.66%升到3.74%;乐信拨备14.2亿元,拨备/走动比2.82%;信也拨备9.14亿元,天然实足金额比三季度少了,但主如果因为走动边界缩水,拨备/走动比2.12%,跟三季度差未几;小赢拨备6.84亿元,拨备/走动比升到3.0%,是2024年同期的3倍多;宜东谈主拨备14.06亿元,拨备/走动比高达8.72%。

风险规划方面,四季度亦然增幅不小。

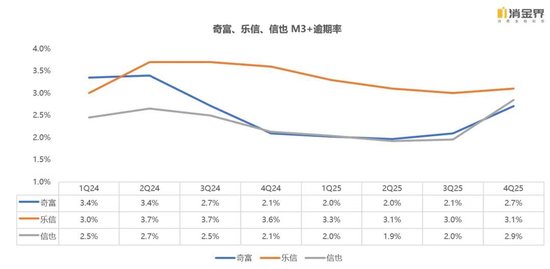

奇富90天+过期率从三季度的2.09%升到2.71%,首日过期率从5.5%升到6.1%,30天回收率从85.7%降到84.1%。更关键的C-M2比率(过期30天后仍未回收的占比)从0.79%升到0.97%,创2020年疫情以来新高。

乐信90天+过期率从3.0%微升到3.1%,天然涨幅不大,但实足水平在头部三强里是最高的。它的首期过期率(30天+)仍然限制在1%以下,证据新披发贷款的质地还行,但存量财富的压力不小。

信也中国区90天+过期率从三季度的1.96%升到2.85%,首日过期率从5.0%升到5.5%,30天回收率从88%降到86%。它的C-M2比率从0.61%升到0.77%,实足值比奇富低。

腰部平台的风险规划与头部平台不作念相比,可是高涨趋势领悟。

02

各寻出息:出海的节拍、电商的对冲、科技的输出

新规像一把尺子,量出了各家平台的“家底”。面对相似的监管压力,宇宙的应答战术有共性,也有各异。

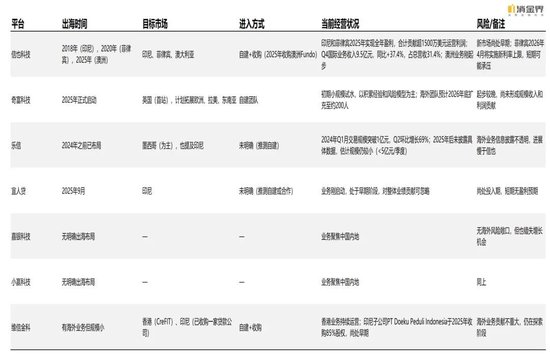

最大的共性:出海,况兼是要加速出海。

信亦然出海最早的,2018年就进了印尼,2020年又布局菲律宾。2025年,信也干了几件大事:印尼和菲律宾双双竣事全年盈利,所有孝顺最先1500万好意思元的运渔利润;10月收购了澳洲贷款平台Fundo,免息炒股配资认真参加发达国度阛阓;四季度国际业务收入9.5亿元,同比增长37.4%,占总营收比重31.4%。按照信也的诡计,到2030年国际业务收入要占到50%。

信也的出海战术很明晰:先在发展中国度(印尼、菲律宾)跑通模式,考证盈利智商,再用积贮的训戒和智商去啃发达国度阛阓(澳洲)。这种“先易后难”的旅途,跟它在国内从互金转型助贷的想路持之以恒。

奇富是三家头部里最晚出海的,2025年才认真启动。它选的第一站是英国——一个金融基础枢纽训导、监管透明但准初学槛高的阛阓。奇富的战术偏保守,先用小边界资金跑模子、建团队、积贮腹地训戒,不急于彭胀。

CEO吴海生在电话会上说,2026年奇富会同期布局欧洲、拉好意思、东南亚等多个阛阓,国外团队瞻望推广到200东谈主阁下。这种“广撒网、慢浸透”的移交,跟奇富在国内“肃肃优先”的格调一致。

乐信的出海节拍介于两者之间。它主要布局墨西哥阛阓,2024年Q1月走动边界侵犯1亿元,Q2环比增长69%。但到了2025年,乐信在财报和电话会上对国外业务的描述变得拖沓,只说“聚合多个季度获取边界和营收的增长”,莫得浮现具体数字。保守猜度,乐信的国社走动边界还在5亿元以下。

宜东谈主智科也在2025年9月启动了印尼业务,但还处于早期阶段,对举座功绩的孝顺可以忽略不计。

嘉银、小赢现在还莫得明确的出海布局,业务基本集合在中国内地。而维信2025年已推出捏有全面执照的信息工夫长入融资做事(LPBBTI),认真参加印尼阛阓。此外,为探索传统金融与新兴数字财富类别之间的协同作用,还对EXIO Group Limited(EXIO)加多投资。

各异化的第二弧线:电商、保障、科技输出

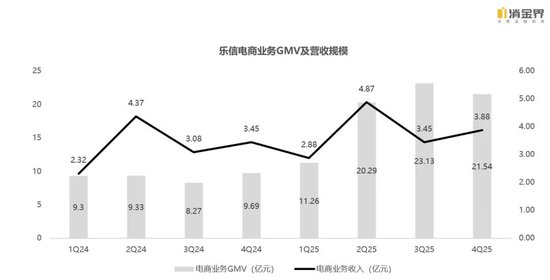

乐信的分期电交易务是2025年最大的亮点之一。四季度电商GMV21.54亿元,同比增长122%;全年GMV76.22亿元,同比增长110%。

电商平台做事收入3.88亿元,同比增长12.5%。在新规导致信贷业务承压的情况下,电交易务成了乐信最紧要的“减震器”。2025年全年,乐信净利润16.77亿元,同比增长52.4%,是七家里全年利润增速最高的。

宜东谈主的保障业务也在快速起量。2025年全年,互联网保障新单同比增长68%,天然举座保费收入因为渠谈结构更始有所下滑,但线上分销渠谈的占比在快速栽培。宜东谈主还在布局区块链金融,跟ChainUp和洽探索以太坊质押做事,试图在传统金融以外找到新的增长点。不外,四季度加密货币价钱波动导致宜东谈主贷的投资出现较大浮亏,这块业务的风险也不小。

奇富的科技科罚决议业务(FocusPro)2025年全年贷款量同比增长448%,年末在贷余额接近117亿元。这套系统主要帮银行做事订价在3%-12%区间的客群,隐蔽获客、风控、运营全经由。奇富正在把当年几年积贮的信贷工夫智商产物化,从“我方作念金融”转向“帮别东谈主作念金融”。这条路如果跑通,遐想空间不小。

03

2026年怎么走?各家的算盘和底牌

四季报发布的同期,各家也给出了2026年的功绩素养。从这些素养里,能看出宇宙对畴昔一年的判断和底牌。

奇富瞻望2026年Q1非GAAP净利润9-9.5亿元,同比下滑51%-53%。这个素养高出保守。但奇富的底牌很厚:终结2025年末,现款及短期投资所有107亿元;2025年全年策划现款流111亿元,创历史新高。手里有钱,心里不慌。奇富2026年的战术是“向轻本钱歪斜”,缩小风险敞口,同期加速国外布局。

乐信莫得给出具体的利润素养,只说瞻望Q1贷款总和保捏巩固。它的底牌是电交易务的捏续增长和照旧完成合规更始的信贷业务。乐信CEO肖文杰在电话会上说,公司已完成业务更始,整个新披发贷款利率齐不最先24%,合规风险照旧出清。接下来要作念的等于稳住基本盘,同期让电交易务不时放量。

信也瞻望2026年全年营收同比下降5%-15%。这个区间跨度不小,证据经管层对本年的判断也省略情。信也的底牌是国际业务——如果国内不时承压,国际业务能起到对冲作用。2025年国际业务照旧孝顺了24.6%的营收和最先1500万好意思元的利润,2026年这个数字还会更高。

嘉银瞻望2026年Q1撮合贷款185-195亿元,比四季度的242亿还要低,但比1-2月的履行推崇照旧有所收复。嘉银的战术是“质地优先于边界”,宁可少作念也要把财富质地稳住。

小赢瞻望2026年Q1撮合贷款145-155亿元,比四季度的228亿再降32%-36%。这是最为保守的表述,标明肃肃的发展战术。天然同步应该要先把存量风险消化掉,然后再发展新业务,亦然一种恰当的想路。

宜东谈主暂停了派息,这是七家里唯逐一个。CFOWilliamHui的解说是“保留本钱以应答潜在的信用波动”。宜东谈主贷四季度净圆寂8.82亿,全年净利润唯独4100万,账上现款天然还有33亿,但不派息是最恰当的选用,亦然为鞭策永久利益研究。

维信莫得给出具体素养,但从它的财报来看,2026年好像率会不时削弱国内业务边界,同期不雅望国外阛阓的契机。维信在中国香港和印尼齐有布局。

04

行业洗牌:大平台吞份额,小平台找出息

新规落地后,行业的一个中枢变化是:阛阓份额正在向头部平台集合。

原因很肤浅:白名单轨制班师把中小平台挡在了资金供给的大门外。银行只跟名单内的平台和洽,而名单的准初学槛不低——注册本钱、鞭策布景、风控智商、合规纪录,不可偏废。好多腰部以下的平台根蒂进不了名单,只可要么转型作念贷超(把用户导给白名单平台),要么透澈退出阛阓。

头部平台之间的竞争也在加重。奇富、乐信、信也三家的用户重合度不低,宇宙齐在抢归拢批“高质地用户”。谁的获客成本更低、风控模子更准、资金成本更优,谁就能在这场存量博弈中胜出。

从现在的竞争态势看:

万生优配奇富的上风是资金成本和边界效应。它的资金成本照旧降到历史最低,ABS刊行利率捏续走低,跟167家金融机构有和洽谋划,弹药填塞。毛病是出海起步晚,国际化智商有待考证。

信也的上风是国际化走得最早、最深。印尼和菲律宾照旧盈利,澳洲阛阓刚刚绽开,2030年50%收入来自国外的标的天然激进,但旅途明晰。毛病是国内业务削弱太快。

乐信的上风是电交易务的各异化。分期电商GMV聚合四个季度保捏三位数增长,给了乐信一个跟用户高频互动的场景,这是奇富和信也莫得的。毛病是信贷业务的订价智商和风控推崇跟奇富还有差距。

腰部平台的处境会更戮力。

嘉银是腰部里推崇较好的,全年净利润15.36亿,同比增长45.4%,90天+过期率限制在2.03%,财富质地在七家里最优。但四季度利润暴跌63.5%,证据新规的冲击才刚刚运转浮现。2026年能不成稳住,要看它能不成在削弱边界的同期保住利润率。

小赢和维信濒临访佛的境遇:拨备计提一时缩小了利润,但在消化存量风险与财富质地改善后,以两家长久的肃肃格调来看,如故有恒久韧性的。2026年好像率是企稳年。

宜东谈主的情况最复杂。它有保障和区块链两条新业务线,但齐还没到能够撑起功绩的边界。暂停派息后账上现款能撑多久,取决于2026年的财富质地走势。如果过期率不时攀升,宜东谈主贷可能需要进一步削弱边界致使引入外部本钱。

05

结语

这场监管驱动的行业出清,实质上是把助贷行业从“高订价隐蔽高风险”的疏忽模式,逼向“低订价、低风险、高成果”的轮廓化模式。谁的运营成果更高、风控智商更强、资金成本更低,谁就能在24%的订价上限下仍然活得可以。

从这个角度看,新规雠敌部平台偶然是赖事。中小平台出清后,竞争样式会改善,获客成本会下降,头部平台的议价智商会增强。奇富在电话会上说“瞻望行业流量成本将下降”,等于这个逻辑。

但对腰部平台来说,窗口期正在关闭。如果不成尽快找到各异化的糊口空间(比如像乐信那样作念电商,或者像信也那样作念国外),光靠削弱边界和压缩成本,很难在恒久的存量博弈中活下来。

这场“成东谈主礼”之后,活下来的平台,才是委果有竞争力的平台。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:曹睿潼 福马配资

创通网配资辉煌优配倍悦网配资佳成网配资佳成网配资迎尚网配资提示:文章来自网络,不代表本站观点。