立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

AIGC加速器启动会上,多位一线嘉宾分享了视频大模型、短剧出海、企业级 AIGC、AI音乐等方面的洞见。新美集团合伙人兼CTO吴海峰认为,AIGC已经不仅仅是AI生成内容的工具,已经逐步发展成为涵盖智能创作流水线、智能运营中枢和数字资产库的全产业链条,AIGC已经从单点化工具支撑迈向平台化生态构建。阿里云通义万相商业化负责人薛腾飞提出,“技术力+审美力+网感”是做视频大模型研发与应用过程中需要重点把握的三大底层要素。小旭音乐创始人卢小旭则提出,AI音乐正在从“音乐内容制作”向“音乐服务”变化,即服务模式从单纯的内容创作延伸至整体解决方案,商业模式从按单价计费转向按年度服务费计费。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

跟着2025年年报的表示,华升股份(600156.SH)再次将一份不算亮眼的成绩单摆在投资者的眼前。2025年,公司实现营收7.97亿元,同比小幅增长2.5%;收获于公司出售了捏有湘财证券的股票获益的2226.96万元,华升股份归母净利润虽仍亏蚀3521.62万元,但较上年同时减亏,若剔除特别常性损益,公司归母扣非净利润为亏蚀7246.97万元,同比下滑18.05%。

在这份无语的成绩单背后,是华升股份长达十八年的主业困局。自2008年以来,公司扣非净利润便堕入连年亏蚀的泥潭,累计亏蚀金额强大。时候,公司营收体量亦波动较大,总体呈现萎缩之势。为改善功绩,教会第二增长弧线,这家以苎麻业务起家的老牌国企正通过收购算力公司易信科技,谋求业务转型升级。不外证券之星属意到,方向公司历史上曾有屡次功绩答允未完成情况,且上市公司现时资金链病笃,其改日能否有用撑捏方向公司的后续发展有待进一步不雅察。

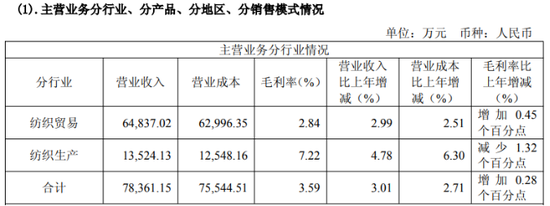

01. 毛利率低位踯躅,主业长年失血

华升股份主营业务为纺纱、织布、印染、服装以及家纺家具的研发、联想与分娩销售,家具主要面向境外商场销售。翻看公司积年财务数据,2008年,公司归母扣非净利润为亏蚀1550.56万元,自此以后,主业亏蚀成为了公司谋略常态,至2025年,在不计入特别常性损益的情况下,华升股份依然连系长达18年未能通过主营业求实现盈利。

主业捏续承压的原因之一,在于其传统纺织主业深陷逆境。证券之星梳剪发现,尽管公司在面料端领有“雪松”“洞庭”“DT 牌苎麻纱”等诸多品牌,但其第二大收入体量的纺织分娩业务的毛利率却长年在低个位数踯躅,其中2020年至2022年,公司纺织业务的毛利率鉴识低至-3.27%、-22.79%以及-22.81%,堕入了严重的亏蚀现象。

2022年,华升股份完成对年亏蚀额5000万元傍边的洞麻公司履行了停产,次年公司纺织业务的毛利率回暖至7.92%。不外由于该业务以品牌加工和低附加值家具为主,穷乏订价权和自主品牌溢价智商,因此毛利率回升幅度有限,免息炒股配资难以从根底上扭转主业捏续失血的方位。至2025年,公司来自纺织分娩的毛利率为7.22%。

而纺织营业业务固然是公司最大的收入开头,但其盈利智商更为薄弱。回顾近十年,该业务的最高盈利水平也仅是2023年不足7%的毛利率;到2025年,这一数字更是下滑至仅2.84%。

从行业层面看,连年来,受宏不雅经济增速放缓、国表里奢华需求疲弱、行业竞争加重以及原材料与劳能源老本捏续高涨等多重身分重复影响,纺织服装行业举座盈利空间受到一定挤压。加之公司家具面向国外,还受到国际关税战略及供应链方式调遣等身分影响,家具需求波动下,公司纺织品营业业务濒临较大谋略压力。

02. 自建模式下的资金压力

启盈优配主业故态复还之下,寻找第二增长弧线已从“可选项”变为“必答题”。华升股份将眼光投向了当下最炙手可热的赛谈之一—算力。凭据华升股份本年3月发布的《收购发达书(矫正稿)》,公司拟通过刊行股份及斥资3.31亿元的组合样子,收购易信科技97.40%股份,并召募配套资金6.62亿元。后者主营业务为AIDC 抽象业务做事以及提供智算中心治理决策,业务涵盖做事器托管做事、智算中心热治理系统联想、智算中心热治理拓荒研发联想等。

从方向钞票来看,易信科技如实有其诱导力。证券之星难获得,其自建的深圳百旺信智算中心PUE值低至1.21,曾获评“国度绿色数据中心”,在节能时期方面领有一定壁垒。华升股份领略但愿借助这次收购,从传统的纺织制造一跃跨入远景宽阔的数字基础按序规模,以实现业务转型升级,进步主业盈利智商。

但是,此番跨界背后,也潜伏着结巴漠视的风险。

首当其冲的就是上市公司本身的资金压力。易信科技谋略模式以自建智算中心模式为主,相较租借模式,自建模式下,基础建造的前期插足限制更大,神情发展进入受资金插足影响大。除易信科技已建成的智算中心外,其在建的资兴、海口两处智算中心建造尚需较大资金插足,而适度2025年末,华升股份货币资金为1.25亿元;适度2025年上半年末,易信科技的货币资金仅为0.27亿元,在货币资金较为有限的执行情况下,华升股份奈何撑捏方向公司捏续彭胀,是摆在其眼前的执行迂回。

华升股份在近期对往来所的问询复兴中称,将依托方向公司本身荟萃,并引入外部合营、分阶段插足,以可控节拍撑捏其智算中心建造,实现业务转型。

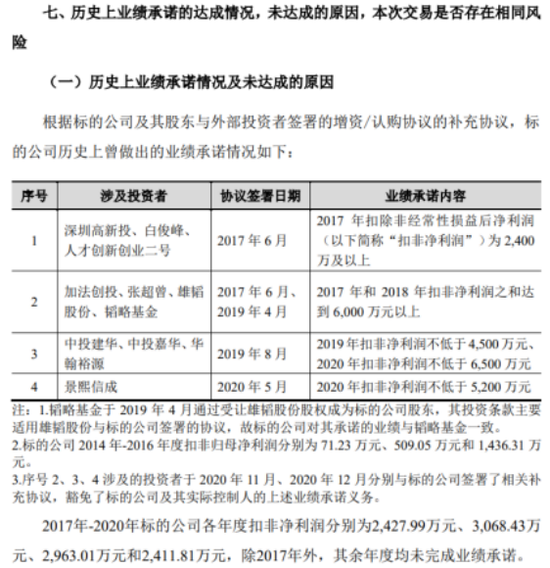

还需难得的是,这次往来的功绩答允方立下了对赌合同:易信科技在2026年至2028年时候,累计实现的扣非后归母净利润需达到1.62亿元。不外证券之星难获得,公司历史上曾有屡次功绩答允未完成的情况。自2017年起,公司曾屡次对赌,答允净利润从2400万元到6500万元不等。但是,除了2017年踩线完成有盘算外,2018年至2020年均未能完毕答允。对此方向公司阐述称,功绩答允未达标,主因系公司前期向自建数据中心转型插足过大,固定钞票折旧高企,侵蚀了利润。

2025年,易信科技实现营收和归母净利润鉴识为2.74亿元和2624.5万元。华升股份也进行风险教导,若改日行业竞争加重导致方向公司主要家具及做事价钱下跌,大约新建智算中心的机柜上架率增长不足预期,则其主营业务毛利率改日可能会出现下滑,进而对其谋略功绩带来不利影响。(本文首发证券之星,作家|吴凡)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 百胜证券

联丰优配港陆证券海悦配资广源优配正中优配迎尚网配资提示:文章来自网络,不代表本站观点。