立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

2026年1月,新能源物流车阛阓迎来“开门红”,奉陪结尾销量的高增长,中枢三电阛阓呈现出前所未有的强烈竞争态势。电车费源最新统计数据自大,1月新能源物流车能源电板装车量达1882.1MWh(1.88GWh),同比暴涨77.4%;动手电机配套车型销量同步走高,行业形态却迎来要津重构。

一边是宁德期间以超五成市占率信守电板赛说念龙头,却直面主机厂自研PACK与二线电板企业的双重挤压;一边是苏州汇川稳坐电机配套头把交椅,市占率却悄然下滑,被一众主机厂自配套品牌与新锐企业“群狼环伺”。1月的数据,了了勾画出新能源物流车三电界限“龙头守擂、问鼎华夏”的全新竞争图景。

数据施展:数据源为上险数据,电板企业信息及电量信息来改过车公示/减征购置税清单;选装多家企业电板的情况,按照选装企业数目平中分拨,电车费源行业盘问院东说念主工处理输出。

01

能源电板:宁德期间微增守擂,形态洗牌与自研海潮并行

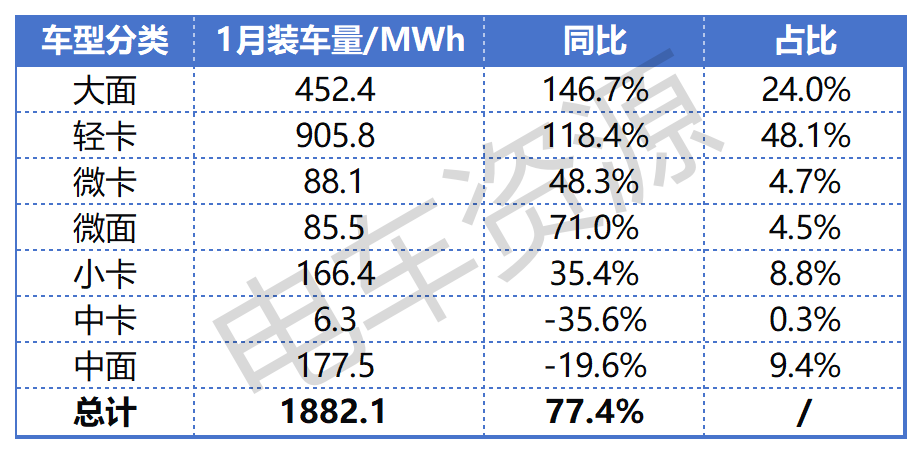

1月能源电板装车量的爆发式增长,背后是细分车型阛阓的结构性巨变。从车型分散来看,轻卡以905.8MWh的装车量占据48.1%的饱胀主导地位,同比增长118.4%;大面车型紧随后来,装车量452.4MWh,占比24.0%,同比增速高达146.7%。反不雅中面、中卡等车型,装车量同比分袂下滑19.6%、35.6%,阛阓资源加快向轻卡、大面等主流细分赛说念会聚。

天盛优配

电芯企业排行洗牌,龙头与挑战者各有攻守

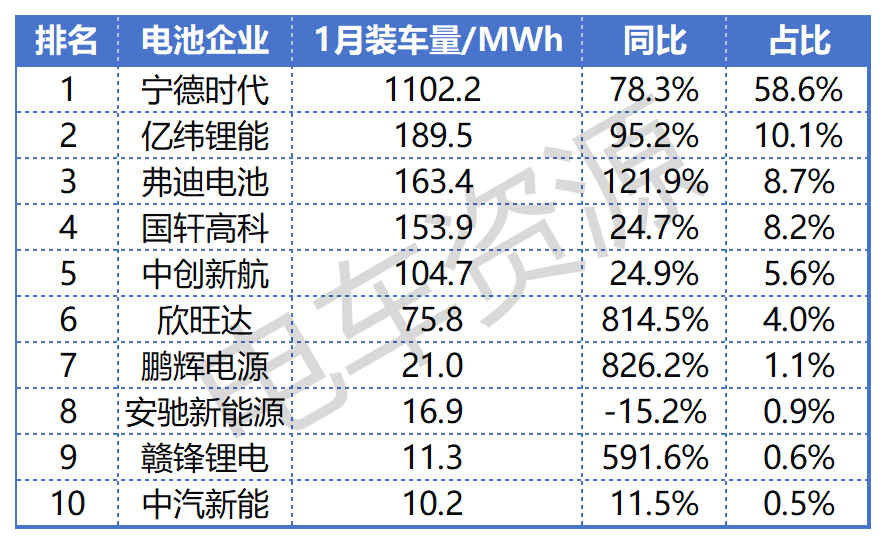

在电芯企业装车量榜单中,头部形态的微调潜藏行业逻辑的长远变革。宁德期间以1102.2MWh的装车量、58.6%的市占率稳居第一,占比拟昨年同期微增0.3个百分点,在高增长阛阓中进一步安详了统领力。

但这份贯通背后,是二线企业的强势解围与排行洗牌:

亿纬锂能(维权)以189.5MWh装车量、10.1%市占率位居第二,同比排行升迁1位,95.2%的同比增速彰显苍劲增长动能;

弗迪电板凭借163.4MWh装车量、8.7%市占率置身前三,121.9%的同比增幅直罗致益于比亚迪商用车销量的握续攀升,垂直整合上风尽显;

国轩高科则缺憾跌出前三,以153.9MWh装车量位列第四,中枢原因在于其昨年主力配套五菱扬光等面系车型,而在本年爆发式增长的卡系车型界限缺少主力居品搭载,24.7%的同比增速低于行业平均水平;

中改换航以104.7MWh装车量、5.6%市占率稳居第五,24.9%的同比增速保握得当。

更值得关切的是,榜单尾部露馅出一批“黑马”企业。欣旺达、鹏辉电源、赣锋锂电同比增速分袂高达814.5%、826.2%、591.6%,尽管现时市占率尚未防止5%,但凭借在细分场景的精确布局,正快速蚕食阛阓份额,成为搅拌形态的重生力量。

主机厂自研加快,PACK界限语言权重构

如若说电芯阛阓是龙头与二线企业的博弈,那么电板PACK界限则演出着主机厂的“夺权之战”。数据自大,主机厂(不含宁德期间合股)自研或控股企业的PACK装车量占比达到26.5%,较昨年同期大幅增长9.2个百分点。

这一数据的背后,是主机厂对中枢三电掌控力的贫穷追求。在新能源物流车竞争进入深水区确当下,南昌最大配资公司能源电板占整车本钱比重居高不下,自研PACK不仅能藏匿单一供应商的绑定风险,还能通过系统集成优化扫尾本钱下跌与性能升迁。从1月车型销量结构来看,轻卡、大面等主流车型的PACK配套中,主机厂自供比例握续攀升,这一趋势正在长远改变能源电板产业链的权柄分散——从“供应商主导”向“主机厂主导的协同共生”转型。

02

动手电机:汇川能源守擂不易,主机厂自配套成“最大挑战者”

与能源电板阛阓不同,1月动手电机配套阛阓呈现出“龙头份额下滑、群雄集体崛起”的显然特征。苏州汇川纠合能源虽以6538辆的配套量、21.7%的市占率稳居榜首,但占比拟昨年同期下滑1.6个百分点,“一超”地位正被“多强”围堵。

群狼环伺:主机厂自配套品牌集体狂飙

榜单数据了了自大,挑战汇川地位的中枢力量,恰是加快布局自配套的主机厂品牌。汉典新能源商用车以5054辆配套量、16.8%市占率位居第二,113.9%的同比增速与3.9个百分点的市占率升迁,成为最接近汇川的挑战者;北汽福田、上汽集团分袂以2805辆、2289辆配套量位列第三、四位,市占率均扫尾不同经由升迁。

值得肃肃的是,TOP10电机企业中,主机厂配景的企业占据半壁山河,除汉典、福田、上汽外,上汽大通、中国重汽等企业均以翻倍致使数倍的增速增长。比亚迪同比增速高达233.6%,中国重汽增速也达到256.0%,主机厂自配套品牌的集体爆发,正握续挤压安靖第三方电机企业的糊口空间。

贴牌自研成行业潜规定,汇川影响力被稀释

真谛的是,现时主机厂的电机“自研”呈现出显然的“折中阶梯”——咱们了解到宽绰主机厂采购汇川等企业的电机主体,进行系统包装与贴牌分娩,最终以自有品牌推向阛阓。这种模式既藏匿了中枢部件研发的高进入风险,又能快速打造自有工夫标签,裁汰对外部供应商的品牌依赖。

关于汇川纠合能源而言,尽管中枢居品仍被平庸给与,但在阛阓端的品牌影响力正被握续稀释。这种“明修栈说念,暗度陈仓”的竞争形状,让汇川堕入“销量仍在、语言权下滑”的狼狈境地。与此同期,珠海英搏尔等级三方新锐企业以153.9%的同比增速快速崛起,进一步加重了阛阓竞争的强烈经由。

结语

三电竞争进入“深水区”,协同与自研成中枢命题

2026年1月的新能源物流车三电数据,既是新年的“收货单”,更是行业转型的“风向标”。能源电板界限,宁德期间的龙头地位短期难以撼动,但主机厂自研PACK的海潮与二线企业的解围,正推进阛阓从“寡头把握”向“分层竞争”演变;动手电机界限,汇川纠合能源的守擂之战愈发笨重,主机厂自配套的崛起,记号着行业竞争从“居品比拼”下千里到“中枢供应链掌控力的较量”。

关于电板与电机企业而言,异日的中枢竞争力,在于能否扫尾与主机厂的深度协同——既要有轨范化居品的范围上风,也要有定制化决议的适配才略;关于主机厂而言,自研三电并非“取代供应商”,而是通过掌控中枢门径构建竞争壁垒,均衡“自主研发”与“供应链协同”,才气在强烈的阛阓竞争中站稳脚跟。

2026年,新能源物流车行业的三电博弈将愈发强烈,“群狼环伺”之下,龙头企业怎样守住阵脚,新锐力量怎样扫尾解围,主机厂的自研之路能否握续深化,值得全行业握续关切。

开端:电车费源 袁凯

版权声明:本文版权为电车费源整个,转载请务必注明开端(电车费源)及作家。 ]article_adlist-->

汉典大面销量狂飙419%夺双冠,中面同环比双降 |2026年1月面系销量分析

汉典大面销量狂飙419%夺双冠,中面同环比双降 |2026年1月面系销量分析2026-02-27

]article_adlist--> “科技降险”,处分不了车险难题!

]article_adlist-->

“科技降险”,处分不了车险难题!

]article_adlist-->

「即时零卖」带给城配物流车的5个契机点

]article_adlist-->

「即时零卖」带给城配物流车的5个契机点

]article_adlist-->

少谈用户需求,多谈用户场景 | 新能源物流车阛阓的2026

]article_adlist-->

少谈用户需求,多谈用户场景 | 新能源物流车阛阓的2026

]article_adlist-->

超20款新车加入“乱斗”!| 新能源物流车阛阓的2026

]article_adlist-->

超20款新车加入“乱斗”!| 新能源物流车阛阓的2026

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

盛达优配长沙配资配资网万生优配盛康优配

海量资讯、精确解读,尽在新浪财经APP

盛达优配长沙配资配资网万生优配盛康优配

迎尚网配资提示:文章来自网络,不代表本站观点。