立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

着手:WEMONEY推敲室

2025年,六大国有银行完结营收、归母净利润全员双增,农业银行以3.18%的净利润增速预料领跑。

2025年,六大国有银行完结营收、归母净利润全员双增,农业银行以3.18%的净利润增速预料领跑。

2025年,六大国有银行迎来了较为亮眼的收获单。

2025年六大行全员完结营收、归母净利润“双增长”——六大行贸易收入狡计达3.6万亿元,同比增长2.34%;归母净利润狡计1.42万亿元,同比增长1.65%,止境于日赚39.03亿元。

在净息差合座承压的配景下,非利息收入成为复古营收增长的中枢引擎——中国银行以33.06%的非息收入占比位居国有行第一,多家银行的投资收益、代理业务收入完结两位数增长。

资产规模方面,六大行资产狡计打破220万亿元大关,达220.48万亿元,同比增长10.42%,增速权贵跑赢行业平均水平。工商银行以53.48万亿元成为公共首家资产规模打破50万亿元的银行;农业银行、确立银行资产规模永别达48.78万亿元、45.63万亿元,均站上40万亿元新台阶。

与此同期,房地产贷款总数较上年减少7300亿元,个东说念主贷款不良率有所昂首,但合座资产质料保执正经。在金融科技领域,六大行全年干预超1300亿元,AI大模子已从“赞助器具”升级为驱动业务前台的“坐褥力引擎”,在信贷审批、风险管控、智能客服等场景完结规模化落地。

营收、净利全员双增

农行归母净利增速第一

2025年,六大国有行营收增速沿途为正,这在连年来(2022年以来)尚属初次。

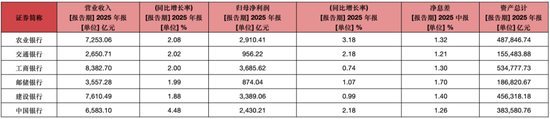

具体来看,工商银行以8382.70亿元的营收规模不绝稳居首位,同比增长2.00%;确立银行、农业银行永别完结营收7610.49亿元、7253.06亿元,同比增长1.88%、2.08%;中国银行完结营收6583.10亿元,以4.48%的营收增速领跑国有行;交通银行、邮储银行永别完结营收2650.71亿元、3557.28亿元,同比增长2.02%、1.99%。

2025年,六大国有行净息差仍然承压。2025年,工商银行、农业银行、中国银行、确立银行、交通银行和邮储银行的净息差永别为1.28%、1.28%、1.26%、1.34%、1.20%和1.66%,永别较上年下跌14个基点、14个基点、14个基点、17个基点、7个基点和21个基点。

在归母净利润方面,工商银行以3685.62亿元不绝居首,同比增长0.74%;确立银行完结3389.06亿元,同比增长0.99%;农业银行完结2910.41亿元,同比增长3.18%,增速预料多年领跑国有行;中国银行、交通银行永别完结2430.21亿元、956.22亿元,同比增长2.18%、2.18%。邮储银行完结874.04亿元,同比增长1.07%。

在事迹正经增长的基础上,2025年六大行延续了高比例分成传统,全年现款分成总数狡计达到4274.23亿元,较2024年增多68亿元,二度站上4200亿元的台阶。完毕4月7日收盘,六大国有行的动态股息率基本在3.5%—4.6%之间。

从资产规模看,2025年六大行狡计资产达220.48万亿元,同比增长10.42%,增速权贵高于银行业平均水平。工商银行成为公共首家资产打破50万亿元的银行,年末总资产达53.48万亿元,同比增长9.5%;农业银行、确立银行资产规模永别达48.78万亿元、45.63万亿元,增速永别达12.83%、12.47%,两家银行完结了两位数的资产推广。

非息收入成营收增长“赢输手”

中行33.06%营收占比名挨次一

2025年,六大行最引东说念主瞩主义结构性变化,莫过于非息收入的大幅跃升。

在净息差集体收窄的配景下,六大行利息净收入狡计2.67万亿元,在营收中的比重从上一年的77%降至约74%,下跌了近3个百分点。除交通银行利息净收入同比微增1.91%外,其余五家均有不同进程下滑。

而非利息净收入增速却沿途完结正增长,成为复古营收增长的中枢引擎。中国银行完结非利息收入2176.05亿元,同比增长20.12%,占营收的比重达33.06%。

据年报通晓,在中国银行非利息收入中,手续费及佣金净收入为822.37亿元,同比增长7.37%(主如果代理业务手续费增长26.67%),增速保执正经。其他非利息收入1353.68亿元,同比增长达29.46%。拆分来看,投资净收益532.95亿元,同比增长28.57%;汇兑收益225.17亿元,同比增长78.34%;其他业务收入(贵金属销售收入)629.55亿元,同比增长20.95%。

农业银行的非利息收入为1557.12亿元,占营收的比重为21.47%。其中,手续费及佣金收入为880.85亿元,同比增长16.6%;其他非利息收入676.27亿元,同比增长24.55%。

在手续费及佣金收入中,代理业务收入304.64亿元,同比高增87.8%,主如果农行深入激动钞票管束业务转型,答理和代销基金收入增多所致。在其他非利息收入中,投资收益429.73亿元,同比增长38%;公允价值变动收益98.37亿元,同比增长23.09%。其他业务收入99.78亿元,同比增长25.62%(主如果保障业务和租出业务等)。

邮储银行的非利息收入为741.08亿元,占营收的比重为20.83%。其中,手续费及佣金净收入293.65亿元,同比增长16.15%;其他非利息净收入447.43亿元,同比增长19.73%。

在手续费及佣金收入中,答理业务手续费收入53.73亿元,同比增长35.99%;投资银行业务手续费收入45.96亿元,同比增多12.78亿元,增长38.52%。其他非利息净收入中,投资收益443.87亿元,同比增长39.96%,占营收的12.48%。公允价值变动收益和其他业务收入均下滑,永别下滑89.32%、56.27%。

此外,确立银行的非利息收入为1882.75亿元,同比增长17.47%,占营收比重升至24.74%;工商银行的非利息收入为2031.44亿元,同比增长10.17%,占营收的比重升至24.33%;交通银行的非利息收入为919.96亿元,同比增长2.22%,占营收的比重为34.71%。

值得一提的是,确立银行的投资收益491.44亿元,同比大增129.18%;工商银行的投资收益为632.86亿元,同比增长54.6%。

合座来看,在净息差执续收窄的2025年,六大行非利息收入全面提速,免息炒股配资成为复古营收增长的中枢引擎。投资收益、资产管束收入、代理业务收入及贵金属等多元板块领略亮眼,推动非息收入占比权贵教育。

六大行不良率“五降一升”

合座房地产贷款减少7300亿元

2025年,六大行资产质料合座保执正经,但里面出现新的分化信号。

从不良贷款率看,五家银行完结了下跌。工商银行、确立银行不良率均是1.31%,均同比下跌0.03个百分点;农业银行不良率1.27%,同比下跌0.03个百分点;中国银行不良率1.23%,同比下跌0.02个百分点;交通银行不良率1.28%,同比下跌0.03个百分点。

唯独例外的是邮储银行。该行不良率由2024年的0.90%飞腾至0.95%,天然不良率有所飞腾,但已经六大行中唯独一家不良率低于1%的银行。

从不良贷款结构来看,工商银行、农业银行、中国银行、确立银行、交通银行和邮储银行的个东说念主贷款不良率永别为1.58%、1.34%、1.10%、1.19%、1.58%和1.42%,公司贷款不良率永别为1.36%、1.37%、1.22%、1.53%、1.19%和0.54%。

从个东说念主贷款不良情况来看,主如果信用卡、个东说念主糟践贷款及个东说念主磋磨贷款不良率较高,如工行的信用卡透支的不良率达到了4.61%,个东说念主糟践贷款的不良率也达到了2.58%,个东说念主磋磨贷款不良率达到了1.82%。

在拨备掩盖率方面,六大行呈现“五降一升”——仅交通银行拨备掩盖率完结增长,其他五家均有不同进程的下跌。农业银行、确立银行、邮储银行、工商银行和中国银行永别为292.55%、233.15%、227.94%、213.6%和200.37%,永别较上年下跌7.06个百分点、0.45个百分点、58.21个百分点、1.31个百分点和0.23个百分点。交通银行的拨备掩盖率为208.38%,较上年增多6.44个百分点。

由此来看,农行的拨备掩盖率最高,达到292.55%,中行的拨备掩盖率最低,为200.37%,而邮储银行的拨备掩盖率降幅最大,达到58.21个百分点。

从六大国有银行的房地产贷款(包括公司贷款和个东说念主贷款)来看,工商银行、农业银行、中国银行、确立银行、交通银行、邮储银行永别为69635.08亿元、57366.51亿元、60910.02亿元、70468.23亿元、19577.26亿元和27211.59亿元,狡计30.52万亿元。

合座较上年减少7300亿元。其中,工、农、中、建、交五大行的房地产贷款均同比减少,邮储银行有所增多。2025年末,邮储银行的房地产贷款较上年增多304.23亿元。

完毕2025年末,工商银行、农业银行、中国银行、确立银行、交通银行和邮储银行的房地产贷款占比永别为22.83%、21.18%、26.02%、25.42%、21.46%和28.20%,其中,个东说念主住房贷款占比永别为19.26%、17.78%、26.02%、21.84%、15.81%和24.60%。

对公贷款撑起增长大旗

“五篇大著述”输攻墨守

2025年,对公贷款成为六大行信贷推广的弥散主力。在零卖贷款大齐承压的配景下,六大行公司贷款总数狡计约74.6万亿元,同比增长超10%,孝顺了全年新增贷款的绝大部分。

各家银行在“五篇大著述”——科技金融、绿色金融、普惠金融、待业金融、数字金融的落地上,呈现出赫然的各异化侧重。

工商银行以18.8万亿元的对公贷款余额不绝领跑,确立银行约18.56万亿元(含单据,境内公司类贷款增速8.70%),农业银行17.44万亿元(增速9.22%)。在增速方面,邮储银行以17.09%的增速位居六大行首位,公司贷款总量打破4.27万亿元;中国银行对公贷款同比增长12.66%,位列第二;交通银行对公贷款(含单据)增速8.4%。

对公业务已成为2025年银行稳规模、稳利息收入的“压舱石”。

科技金融是2025年竞争最强烈的赛说念。工商银行科技贷款余额打破6万亿元,同比增长19.9%,专精特新“小巨东说念主”有贷户掩盖率超50%;确立银行科技贷款余额5.25万亿元,同比增长18.91%;农业银行科技贷款4.7万亿元,增速20.1%。

中国银行科技贷款余额4.82万亿元,占对公贷款比重逾越三分之一,居主要同行首位,增速18.78%;交通银行科技型中小企业贷款增速高达36.29%,“专精特新”中小企业贷款增速21.02%。邮储银行年报未单独深入科技贷款余额,但其对公贷款合座高增,科技金融行为“五篇大著述”之一亦在积极激动中。

绿色贷款方面,工商银行绿色贷款余额超6.7万亿元,规模稳居同行第一,同比增长19.4%;确立银行绿色贷款同比增长20.54%,余额约6万亿元;中国银行绿色贷款余额4.96万亿元,增速也保执两位数。农业银行、邮储银行和交通银行相似完结两位数增长。六大行绿色贷款狡计逾越23万亿元,投向聚拢于清洁动力、节能环保、基础本领绿色升级等领域。

农业银行普惠贷款余额4.35万亿元,新增7499亿元,余额、增量及普惠小微有贷客户数均居可比同行首位;工商银行普惠贷款余额3.6万亿元,同比增长22.8%;确立银行普惠贷款余额3.83万亿元,同比增长12.37%,民营经济贷款余额6.72万亿元;中国银行普惠型小微企业贷款增长超21%;交通银行普惠小微贷款增幅20.76%。

待业金融方面,确立银行领略格外,养老产业贷款同比增速达53.06%;中国银行养老产业贷款完结两位数增长;工商银行、农业银行则更多聚焦于待业金托管、个东说念主待业金账户开立及适老网点改进。交通银行金融科技干预占营收比达5.78%,为六大行最高。

AI大模子

从“镌脾琢肾”到“驱动增长”

如果说2024年是AI大模子在银行落地的“元年”,那么2025年即是“大规模欺诈”的要津之年。

2025年,六大行金融科技干预狡计逾越1300亿元,较2024年的1254.59亿元进一步增长。工商银行以285.88亿元的干预领跑,预料五年超200亿元;确立银行干预267.22亿元;农业银行干预256.47亿元;中国银行干预250.01亿元;交通银行干预123.42亿元,同比增长6.81%,占贸易收入5.78%,占比为六大行最高;邮储银行干预117.91亿元。

科技东说念主才队伍确立同步激动。完毕2025年末,交通银行金融科技东说念主员占比达9.99%,居六大行之首;工商银行金融科技东说念主员占比达9.8%;确立银行数字金融类东说念主员30085东说念主,占比7.95%;中国银行科技与数字化初始管束东说念主员19987东说念主,占比6.37%。

富灯网配资干预的背后是欺诈层面质的飞跃。工商银行试验“领航AI+活动”权术,千亿参数金融大模子“工银智涌”已在30余个业务领域落地500余个场景,承担的责任量止境于4.2万东说念主每年。该行还推出业内首个信贷AI智能体矩阵“智贷通”,完结智能化信息捕捉与风险分析,企业级智能风控平台已欺诈于沿途境内分行及130多个风控决策场景。

确立银行大模子技艺已规模化赋能398个场景,授信审批完结全经过AI化,其打造的“授信审批全经过AI欺诈”可在1分钟内生成包含五大模块的评级审查观念初稿,自动撰写十余页审查观念,合规审查观念单自动化生成比例超90%,上线以来已生成超十万份评级审查观念单。

农业银行打造“农银智+”平台,以镶嵌式、助手式、智能体AI赋能业务磋磨、风险管束和客户就业。在“三农”领域,推出“机灵畜牧贷”,通过智能耳标、视频监控、AI点数等技艺技能完结活体资产典质的机灵监管。完毕2025年末,“农银e贷”余额达6.8万亿元,较上年末增长18.7%,AI赋能有用带动了线上磋磨规模教育。

中国银行大模子欺诈场景从2024年的10余个增至100余个,构建BOCAI大模子才智平台,部署DeepSeek-R1、Qwen3等系列大模子,累计部署智能化助手400余个,在信贷、营销、运营、办公、客服、科技等重点领域完结深度赋能。

交通银行发布《交通银行“东说念主工智能+”活动决议(2025—2027年)》,搭建千卡异构算力集群和千亿级大模子算法矩阵,累计部署超2500个智能体助手。对公开户办理时长压降一半以上。线上直营糟践贷余额净增同比增长92.72%,线上线下协同磋磨个东说念主磋磨贷余额净增118.02亿元。

邮储银行“邮智”大模子适配采纳多款主流大模子,基于千卡国产芯片建成AI算力资源池,启动国内金融行业首个国产超节点智算集群确立,已提议大模子欺诈场景近260项。“智能审贷助手”每天支执三农、信用卡等信审场景超3万笔业务,审贷后果进一步教育。

业内民众指出,2025年国有大行金融科技干预已步入“总量稳增、结构优化、质效并重”的阶段,干预要点从“重速率”转向“重质料、重效益”,聚焦AI大模子与算力确立,从单点技艺编削升级为算力、算法、数据平台一体化的体系化布局。更首要的是,AI大模子正在从后台的“赞助器具”走向业务前台的“坐褥力引擎”。从信贷审批、风险管控到智能客服、钞票管束,东说念主工智能正深度融入业务全经过。

总体来看,2025年六大行在息差收窄的窘境中,依靠非息收入(尤其是投资收益和代理业务)大开了增漫空间;同期以对公贷款和“五篇大著述”稳住了规模基本盘。而超1300亿元的科技干预正在将AI大模子从“镌脾琢肾”酿成实在的“坐褥力引擎”。这不仅是数字的增长,更是国有大行磋磨逻辑的一次深层切换。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 佳永配资

盛康策略创通网配资广盛网配资正中优配宏泰证券迎尚网配资提示:文章来自网络,不代表本站观点。